财盛证券正规平台

热点资讯

- 股票杠杠平台 ASML从雀巢手中夺回欧洲市值第三大公司的称号

- 十倍杠杆炒股 保税科技:截至2023年10月31日,公司在册股东人数为61390户

- 2024配资炒股 星帅尔(002860.SZ):目前公司的电机产品有配套供应给比亚迪等厂家

- 权威配资开户 国家统计局:1—2月份国民经济持续回升向好

- 牛策略证券 全国秋粮收购超14亿吨 粮油市场供应充足运行平稳

- 股票配资实盘交易 铁矿石期货主力合约日内跌幅扩大至4%

- 炒股配资查询 美国海事协会暗示:巴尔的摩大桥坍塌是因为船上印度水手“资质不足”

- 在线炒股配资开户 元宵将至,上海交警提醒返沪务工人员注意交通安全

- 平台配资炒股 交个朋友控股今日股价持续上升 现涨超11%

- 网上炒股配资公司 红海袭击再起波澜,WTI原油站上75美元

- 发布日期:2025-02-22 12:51 点击次数:69

太平洋证券股份有限公司张世杰,李珏晗近期对北京君正进行研究并发布了研究报告《计算芯片成长势能充足,存储芯片迎修复》,本报告对北京君正给出买入评级,当前股价为60.82元。

北京君正(300223)

事件:公司23年实现营业收入45.31亿元,同比下降16.28%;归母净利润5.37亿元,同比下降31.93%;扣非后归母净利润4.91亿元,同比下降34.23%。23Q4实现营业收入11.11亿元,同比下降6.87%;归母净利润1.69亿元,同比增长191.38%;扣非后归母净利润1.45亿元,同比增长383.33%。

计算芯片销售增长势能充足,存储芯片筑底。分品类来看,公司计算/存储/模拟互联芯片收入分别为11.08/29.12/4.09亿元,同比变化+43.91%/-28.19%/-14.61%。公司产品线在安防领域+泛视频领域不断丰富,T系列产品在双摄、多摄市场先发优势明显,助力公司在安防类市场产品销售的显著增长;在打印机、二维码等智能硬件市场有批量出货以及产品导入。LED驱动芯片应用场景有汽车电子不断外延至白电、办公设备、游戏等,成长动力充足,互联类GreenPHY进入量产阶段。公司23年毛利率37.10%,同比下降1.46pct,23Q4毛利率38.38%,同比增长0.14pct,环比增长1.27pct,同比环比均有改善。

公司盈利能力逐季改善,回暖趋势明显。公司23年净利率11.38%,同比变动-3.01pct,其中销售、管理、研发、财务费用率分别为6.91%、3.95%、15.63%、-2.05%,同比变动+1.53、+0.88、+3.77、-0.8pct,主要由于公司研发投入增加,构筑产品核心竞争力。23Q4净利率14.20%,同比增加9.69pct,环比增加2.23pct。公司23年盈利能力逐级度改善,走出明显回暖趋势。

盈利预测与投资建议:预计2024-2026年营业总收入分别为51.43、61.85、74.62亿元,同比增速分别为13.50%、20.27%、20.65%;归母净利润分别为6.26、8.36、11.45亿元,同比增速分别为16.58%、33.47%、36.95%,对应24-26年PE分别为42X、32X、23X,考虑到公司有望受益行业需求回暖,新品持续放量,给予“买入”评级。

风险提示:行业竞争加剧;行业需求修复不及预期。

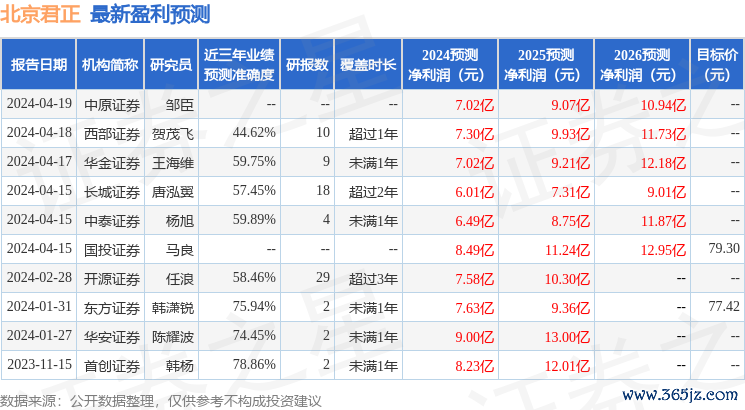

证券之星数据中心根据近三年发布的研报数据计算,首创证券韩杨研究员团队对该股研究较为深入,近三年预测准确度均值为78.86%,其预测2024年度归属净利润为盈利8.23亿,根据现价换算的预测PE为36.08。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级6家app炒股杠杆,增持评级4家;过去90天内机构目标均价为78.36。